Wir melden uns innerhalb der nächsten 2 Stunden bei Ihnen.

Wer als Unternehmer beginnt, sich mit einem möglichen Verkauf oder einer Nachfolgelösung zu beschäftigen, stößt schnell auf eine zentrale Frage: Was ist mein Unternehmen eigentlich wert?

Die Antwort darauf wirkt auf den ersten Blick technisch. Fachbücher, Steuerberater und Online-Rechner liefern unterschiedlichste Bewertungsverfahren, Formeln und Modelle. Spätestens an dieser Stelle entsteht oft Unsicherheit: Warum kommen unterschiedliche Methoden zu so stark abweichenden Ergebnissen? Und vor allem: Welcher Wert ist am Ende relevant, wenn ein Käufer tatsächlich einen Preis bezahlt?

In unserer Beratungspraxis bei Venture Advisory Partners beobachten wir regelmäßig, dass Unternehmer mit sehr hohen Erwartungen überstürzt in einen Verkaufsprozess starten – Erwartungen, die häufig aus theoretischen Bewertungsmodellen gespeist werden. In der Realität von M&A-Transaktionen im KMU-Segment werden diese Werte jedoch selten von Käufern gezahlt. Wenn vor dem Verkaufstart kein realistischer Wert ermittelt wurde, führt dies im schlimmsten Falle zu Enttäuschung, Verhandlungsabbrüchen oder langen, zermürbenden Verkaufsprozessen.

Dieser Beitrag verfolgt daher ein klares Ziel:

Er soll Unternehmern helfen, den Unternehmenswert praxisnah, marktorientiert und realistisch einzuordnen, und die Bewertungsmethoden zu verstehen, die in echten Deals eine Rolle spielen.

Grundsätzlich lassen sich die gängigen Verfahren zur Unternehmensbewertung in zwei große Kategorien einteilen:

- Theoretische Verfahren, allen voran die DCF-Methode

- Marktorientierte Verfahren, insbesondere das Multiplikator-Verfahren

Beide Ansätze haben ihre Berechtigung. Entscheidend ist jedoch der Anwendungszweck. Ein Unternehmenswert für steuerliche Zwecke, Gesellschafterstreitigkeiten oder interne Planungen folgt anderen Logiken als ein Wert, der in einer realen Verkaufssituation gegenüber professionellen Käufern Bestand haben muss.

Gerade im deutschen Mittelstand wird dieser Unterschied häufig unterschätzt.

Die Discounted-Cashflow-Methode gilt in der Finanztheorie als „Königsweg“ der Unternehmensbewertung. Der Grundgedanke ist bestechend logisch: Der Wert eines Unternehmens ergibt sich aus den künftig erwarteten freien Cashflows, diskontiert auf den heutigen Zeitpunkt.

In der Praxis hängt das Ergebnis jedoch von einer Vielzahl sensibler Annahmen ab:

- Umsatz- und Margenentwicklung über fünf bis zehn Jahre

- Investitionen, Working Capital und Steuerquoten

- Diskontierungszinssatz (WACC)

- Annahmen zur ewigen Rente und zum langfristigen Wachstum

Schon minimale Veränderungen einzelner Parameter können den errechneten Wert um Millionen verschieben. Genau hier liegt das Kernproblem – insbesondere im KMU-Umfeld.

Aus unserer Erfahrung sind belastbare, langfristige Businesspläne im Mittelstand eher die Ausnahme als die Regel. Viele Unternehmen sind stark inhabergeprägt, abhängig von einzelnen Kunden, Märkten oder Personen. Zukunftsprognosen über zehn Jahre sind in solchen Strukturen zwangsläufig mit erheblichen Unsicherheiten behaftet.

Mehrere praxisorientierte Autoren kritisieren daher, dass DCF-Modelle im Mittelstand oft weniger eine realistische Abbildung der Zukunft darstellen, sondern eher ein Rechenmodell für Wunschvorstellungen. Der resultierende Wert wirkt zwar fundiert, ist aber gegenüber Käufern schwer zu verteidigen.

In Verkaufsprozessen zeigt sich regelmäßig ein wiederkehrendes Muster: Der rechnerische DCF-Wert liegt signifikant über dem Preis, den Käufer tatsächlich bereit sind zu zahlen. Dafür gibt es mehrere Gründe:

- Subjektive Annahmen: Wachstums- und Margensteigerungen werden aus Verkäufersicht oft optimistisch geplant. Käufer kalkulieren konservativer.

- Kapitalmarktnähe: WACC, Beta und Marktrisikoprämien lassen sich für nicht börsennotierte Unternehmen nur schätzen – mit erheblichem Interpretationsspielraum.

- Komplexität: Je komplexer ein Modell ist, desto einfacher lässt es sich angreifen. In Verhandlungen wird DCF daher häufig zerlegt statt akzeptiert.

In unserer Beratungspraxis bei Venture Advisory Partners erleben wir, dass Käufer DCF-Modelle zwar zur Kenntnis nehmen – sie aber selten als preisbestimmend akzeptieren. Vielmehr dienen sie als grobe Orientierung oder als Argumentationsgrundlage, nicht als verbindlicher Wertanker.

Im Gegensatz dazu basiert das Multiplikator-Verfahren auf einer einfachen, aber entscheidenden Frage: Welche Preise wurden für vergleichbare Unternehmen tatsächlich bezahlt? Typischerweise wird dabei ein Vielfaches auf eine Ergebniskennzahl angewendet, zum Beispiel:

- EBITDA-Multiple

- EBIT-Multiple

- in Einzelfällen Umsatz-Multiple

Gerade im KMU-Segment hat sich das EBITDA-Multiple als zentrale Referenzgröße etabliert. Der Grund ist pragmatisch: Es ist relativ leicht vergleichbar, weniger anfällig für bilanzielle Effekte und wird von nahezu allen professionellen Käufern aktiv genutzt.

Aus Sicht eines M&A-Praktikers sprechen mehrere Argumente klar für den Einsatz von Multiplikatoren:

- Marktbezug: Multiples spiegeln reale Transaktionen wider – nicht theoretische Modelle.

- Verhandlungsrelevanz: Käufer denken in Bandbreiten („x-faches EBITDA“), nicht in Barwertformeln.

- Kommunikative Klarheit: Ein Multiple ist verständlich, schnell einzuordnen und leichter zu verteidigen.

In vielen Verkaufsprozessen zeigt sich, dass der final erzielte Kaufpreis zwar individuell verhandelt wird – sich aber fast immer innerhalb eines marktüblichen Multiple-Korridors bewegt. DCF-Werte liegen dagegen häufig außerhalb dieser Spanne.

Ein häufiger Einwand lautet: „Multiples sind doch viel zu pauschal.“ Das ist nur teilweise richtig. Ein Multiple ist kein fixer Wert, sondern eine Bandbreite, die stark von Faktoren abhängt wie:

- Stabilität der Erträge

- Abhängigkeit vom Inhaber

- Kunden- und Lieferantenstruktur

- Wachstumsperspektiven

- Skalierbarkeit und Marktposition

Genau hier liegt der Hebel für Unternehmer: Nicht das Rechenverfahren entscheidet über den Wert, sondern die Qualität und Nachhaltigkeit des Ergebnisses, auf das der Multiple angewendet wird. In unserer Erfahrung ist das Multiplikator-Verfahren deshalb kein grobes Instrument, sondern ein Spiegel der Marktlogik. Es zwingt Verkäufer dazu, sich mit den Faktoren auseinanderzusetzen, die Käufer tatsächlich honorieren.

Der zentrale Fehler vieler Unternehmer besteht darin, Bewertungsmethoden miteinander zu verwechseln oder falsch einzuordnen. DCF ist nicht „falsch“, Multiples sind nicht „unwissenschaftlich“. Sie dienen schlicht unterschiedlichen Zwecken. Wer seinen Unternehmenswert im Hinblick auf einen möglichen Verkauf ermitteln möchte, sollte sich eine ehrliche Frage stellen: Welcher Wert ist am Markt durchsetzbar – nicht welcher rechnerisch ableitbar ist?

Aus Sicht von Venture Advisory Partners liegt die Antwort im KMU-Segment fast immer näher am Multiplikator-Ansatz als an komplexen Barwertmodellen.

Our experts analyze earning power, market environment, and actual selling prices.Confidential, non-binding, and with zero sales pressure.

Um den Unterschied zwischen theoretischem Unternehmenswert und marktlich erzielbarem Preis greifbar zu machen, betrachten wir ein bewusst fiktives, aber in Struktur und Zahlen typisches Beispiel aus dem deutschen Mittelstand.

Ausgangslage des Unternehmens

- Inhabergeführtes Unternehmen mit industriellem Fokus

- Umsatz: ca. 18 Mio. EUR

- EBITDA: ca. 2,2 Mio. EUR

- Stabile Kundenbasis, geringe Volatilität

- Deutliche Inhaberprägung, zweite Führungsebene vorhanden, aber nicht vollständig unabhängig

- Solide Kapitalstruktur, moderater Netto-Finanzverschuldungsgrad

Der Unternehmer möchte sich im Zuge der Altersnachfolge orientieren und lässt zunächst eine DCF-Bewertung zur Ableitung des Unternehmenswerts erstellen.

Das Modell folgt einer klassischen, sauberen DCF-Logik:

- Detailplanung über 5 Jahre

- Moderate Umsatzsteigerungen (ca. 3 % p. a.)

- Stabilisierung der EBITDA-Marge auf leicht höherem Niveau

- Keine aggressive „Hockey-Stick“-Planung

- WACC: 10–10,5 % (KMU-typisch, inkl. Größen- und Illiquiditätsprämie)

Für den Terminal Value wird – optimistisch, aber theoretisch zulässig – eine ewige Rente unterstellt:

- Langfristige Wachstumsrate: 1,0–1,5 %

- Keine Exit-Multiple-Logik, sondern Gordon-Growth-Modell

Trotz des vergleichsweise hohen Diskontierungszinssatzes führt die Kombination aus: Stabilen Cashflows, moderatem Wachstum und einer ewigen Rente zu einem überraschend hohen Ergebnis:

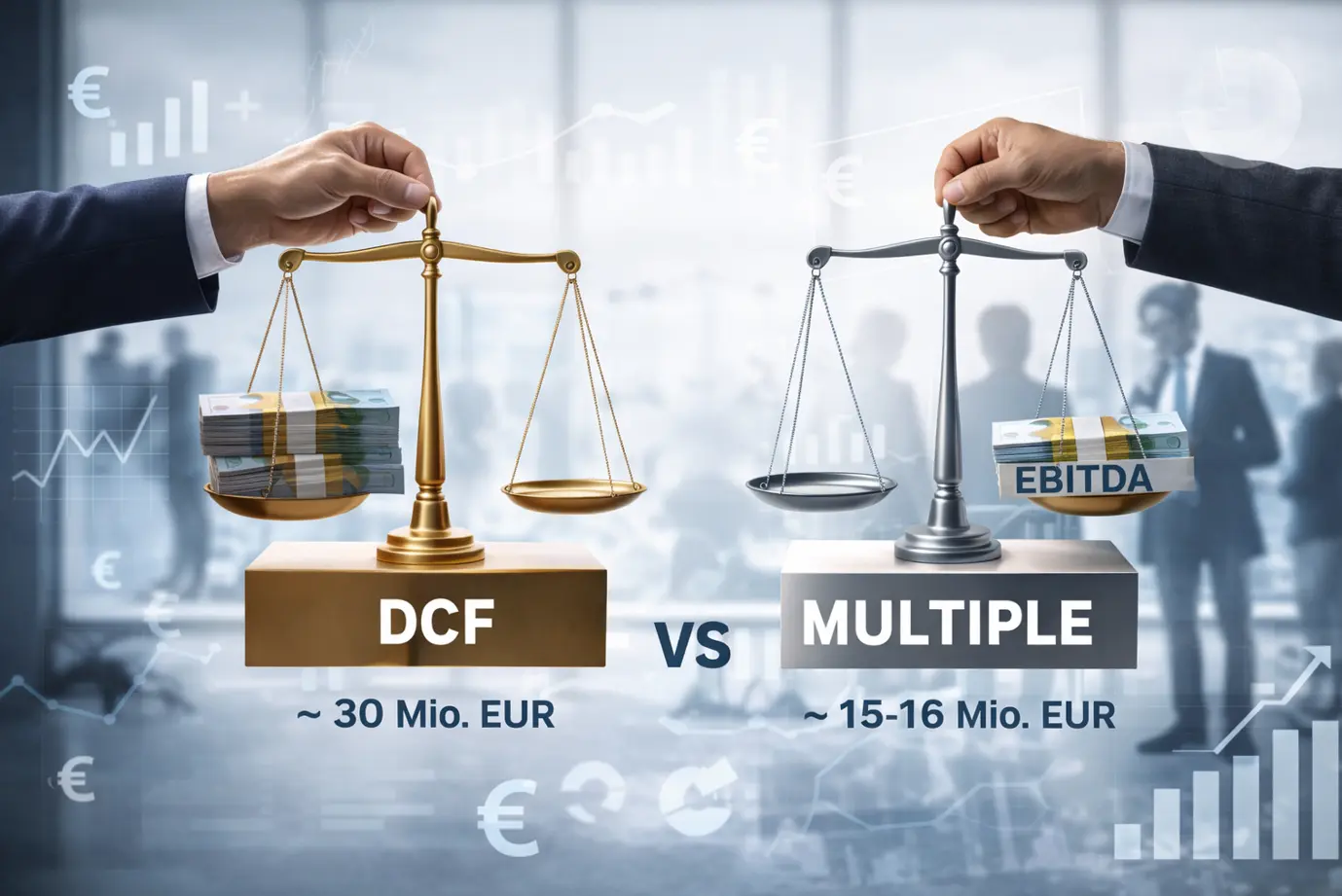

➡️ Enterprise Value (DCF): ca. 28–32 Mio. EUR

➡️ Implizit: >12x EBITDA

Ein Großteil dieses Werts entfällt – wie in vielen DCF-Modellen – nicht auf die Detailplanungsphase, sondern auf den Terminal Value. Genau hier liegt der Kern der späteren Diskussion. Rechnerisch ist das Modell sauber. Investitionstheoretisch lässt sich das Ergebnis argumentieren. Für den Unternehmer wirkt der Wert nachvollziehbar – schließlich basiert er auf der nachhaltigen Ertragskraft des Unternehmens.

Wird dieses Unternehmen gedanklich in einen Verkaufsprozess gestellt, zeigt sich jedoch sehr schnell ein Bruch zwischen Theorie und Markt:

- Käufer akzeptieren die Rechenlogik, nicht aber die Schlussfolgerung

- Die ewige Rente wird als theoretisches Konstrukt gesehen, nicht als Zahlungsgrundlage

- Risiken (Inhaberabhängigkeit, Marktzyklen, Personalschlüssel) werden stärker gewichtet

- Langfristige Cashflows werden deutlich konservativer eingeschätzt

Entscheidend: Kein Käufer ist bereit, für eine „ewige“ Unternehmensfortführung zu bezahlen, wenn er operativ und finanziell reale Risiken trägt.

Unabhängig vom DCF-Ergebnis bewegen sich die realistischen Preisvorstellungen in einem deutlich engeren Rahmen:

- EBITDA-Multiples von ca. 6,5x bis 7,5x

- Daraus abgeleiteter Enterprise Value: ca. 14–16,5 Mio. EUR

Damit liegt der durchsetzbare Marktwert rund 50 % unter dem DCF-Enterprise-Value, obwohl das Modell fachlich korrekt gerechnet ist. Der Grund liegt in der Marktpsychologie und der Risikobepreisung.

Discover how business acquisitions and sales can be structured and guided with focus and precision.

Dieses realitätsnahe Szenario zeigt sehr deutlich: Ein sauber gerechneter DCF kann im KMU-Umfeld problemlos Werte jenseits von 25–30 Mio. EUR erzeugen. Diese Werte sind nicht falsch, aber nicht marktfähig. Der tatsächlich erzielbare Preis orientiert sich fast immer an Markt-Multiples, nicht an Terminal-Value-Logiken

Oder anders formuliert: DCF erklärt, wie wertvoll ein Unternehmen sein könnte, wenn alle Annahmen eintreffen.

Multiples entscheiden, was jemand heute dafür bezahlt. Gerade deshalb ist es für Unternehmer entscheidend, den eigenen Unternehmenswert frühzeitig nicht nur theoretisch, sondern marktlich realistisch einzuordnen – bevor sich Erwartungen verfestigen, die später kaum durchsetzbar sind.

Sie möchten eine realistische und verlässliche Einschätzung für den Marktwert Ihres Unternehmens?

Jetzt unverbindlich und kostenfrei Erstbewertung anfordern.

Venture Advisory Partners is a Frankfurt-based M&A advisory firm. We specialize in guiding business acquisitions, sales, and financing for mid-sized companies and growth enterprises.

Our dynamic team combines expertise from the fields of M&A, Venture Capital, and Finance.

At the heart of our work is freedom—operational, financial, and personal.

We leverage the latest sales strategies and methods to execute business transactions efficiently and profitably for all parties involved.

We support our clients from initial financing to a successful business sale. Through business acquisitions, we enable individuals to enter entrepreneurship under secure conditions.

Get to know our proven sales approach.