Wir melden uns innerhalb der nächsten 2 Stunden bei Ihnen.

Immer mehr Unternehmer denken darüber nach, ihren privaten Lebensmittelpunkt ins Ausland zu verlagern. Steuerliche Rahmenbedingungen spielen dabei häufig eine zentrale Rolle.

Sobald jedoch wesentliche Beteiligungen an Kapitalgesellschaften bestehen, rückt die Wegzugssteuer in den Fokus. Sie betrifft nicht den Wegzug als solchen, sondern das über Jahre aufgebaute unternehmerische Vermögen. Besteuert wird häufig ein theoretischer Unternehmenswert, ohne dass dem Unternehmer Liquidität zufließt.

In der Beratungspraxis von Venture Advisory Partners zeigt sich, dass genau diese Systematik für viele Unternehmer zum entscheidenden Problem wird. Der Unternehmensverkauf kann in diesem Kontext ein strategischer Lösungsansatz sein, weil er marktorientiert bewertet, Liquidität schafft und einen klaren steuerlichen Abschluss ermöglicht.

Die Diskussion um Wegzug und Besteuerung ist längst kein Randthema mehr. Unternehmerische Mobilität nimmt spürbar zu, sowohl innerhalb Europas als auch darüber hinaus. Allein im Jahr 2024 sind weltweit ca. 6.700 Millionäre in die Vereinigten Arabischen Emirate ausgewandert, die mit Sicherheit, Familienfreundlichkeit und niedrigen Steuern bei Unternehmern auf ganzer Linie punkten können. Während Angestellte ihren Wohnsitz vergleichsweise unkompliziert verlagern können, gelten für Unternehmer mit relevanten Beteiligungen andere Spielregeln.

In diesem Zusammenhang werden häufig bestimmte Wegzugsdestinationen genannt. Dazu zählen klassische EU-Staaten, die Schweiz oder auch außereuropäische Standorte. Besonders Dubai wird regelmäßig als Beispiel angeführt, da dort aktuell keine Einkommensteuer erhoben wird und eine Körperschaftsteuer von 9 Prozent erst oberhalb bestimmter Freibeträge greift (Stand 2025). Solche idealen Rahmenbedingungen sind an kaum einem anderen Ort der Welt zu finden.

Doch hier besteht ein großes Hindernis für Unternehmer. Sie können nicht einfach ohne Konsequenzen aus Deutschland wegziehen, denn: Im Falle einer GmbH gilt die Wegzugssteuer.

Die Wegzugssteuer nach § 6 AStG greift, wenn eine natürliche Person ihren Wohnsitz oder gewöhnlichen Aufenthalt ins Ausland verlegt und in den maßgeblichen Vorjahren wesentlich an einer Kapitalgesellschaft beteiligt war. Bereits eine Beteiligung von mindestens 1 Prozent an einer GmbH reicht aus, um den Tatbestand auszulösen – ein klassischer Anwendungsfall der Wegzugssteuer für die Gmbh.

Steuerlich wird dabei eine fiktive Veräußerung der Anteile unterstellt. Das Unternehmen gilt zum Zeitpunkt des Wegzugs als verkauft, obwohl tatsächlich keine Transaktion stattfindet. Der daraus resultierende Wertzuwachs wird nach den Regeln des § 17 EStG besteuert, ohne dass dem Unternehmer ein Verkaufserlös zufließt.

Aus unternehmerischer Sicht entsteht so eine Blockade, denn eine solche Steuerlast aus der verfügbaren Liquidität zu bezahlen, ist selbst für die solidesten Unternehmen praktisch unmöglich.

Sie müssen jetzt stark sein, denn es kommt noch schlimmer. Das zentrale Problem der Wegzugssteuer liegt nicht allein darin, dass ein fiktiver Verkauf besteuert wird, ohne dass dem Unternehmer Liquidität zufließt. Hinzu kommt, dass auch die Ermittlung des steuerlichen Unternehmenswerts häufig realitätsfern ist.

In der Praxis greift das Finanzamt regelmäßig auf das vereinfachte Ertragswertverfahren zurück. Dieses Verfahren rein theoretisch und nicht marktbasiert. Es arbeitet mit pauschalen Annahmen und nicht mit tatsächlichen Marktmechanismen, nach denen Käufer Unternehmen beim Verkauf bewerten würden.

Gerade bei mittelständischen Unternehmen führt diese Bewertungslogik regelmäßig zu Unternehmenswerten, die deutlich über dem realistisch erzielbaren Verkaufspreis liegen. Individuelle Risiken, Inhaberabhängigkeiten, Kundenkonzentration oder begrenzte Skalierbarkeit werden nur unzureichend berücksichtigt. Die Folge ist eine künstlich aufgeblähte steuerliche Bemessungsgrundlage.

Für Unternehmer bedeutet das konkret: Nicht nur wird ein nicht realisierter Wert besteuert, sondern die Steuerlast fällt häufig auch signifikant höher aus, als sie bei einem tatsächlichen, marktbasierten Unternehmensverkauf wäre. Genau diese Diskrepanz macht die Wegzugssteuer in der Praxis zur "Fußfessel" für Unternehmer, die in ein Ausland mit einem freundlicherem Steuersystem ziehen möchten.

Unsere Experten analysieren Ertragskraft, Marktumfeld und reale Verkaufspreise. Vertraulich, unverbindlich und ohne Verkaufsdruck

Genau an dieser Stelle setzt der Unternehmensverkauf als strategischer Lösungsansatz an. Er ersetzt die fiktive Besteuerung eines theoretischen Werts durch eine reale Transaktion zu einem marktbasierten Preis. Nicht ein pauschales Bewertungsmodell entscheidet über die Steuerlast, sondern der tatsächlich erzielte Kaufpreis.

Erfolgt der Verkauf der GmbH-Anteile vor dem Wegzug, greift die Wegzugsbesteuerung nicht. Stattdessen wird der reale Veräußerungsgewinn besteuert. Der Unternehmer erhält Liquidität aus dem Kaufpreis und kann die Steuer aus tatsächlichen Mitteln begleichen. Damit entfällt das Kernproblem der Wegzugssteuer.

Aus Sicht von Venture Advisory Partners ist der Unternehmensverkauf in diesen Konstellationen keine steuerliche Gestaltung, sondern eine unternehmerische Entscheidung. Er schafft Klarheit, Marktrealität und einen sauberen Abschluss - rechtlich wie wirtschaftlich.

Ein wesentlicher Unterschied liegt in der Bewertungslogik. Während das vereinfachte Ertragswertverfahren mit pauschalen Annahmen arbeitet, basiert der Kaufpreis im Unternehmensverkauf auf konkreten Marktgegebenheiten.

Gerade im deutschen Mittelstand bewerten Käufer Unternehmen nicht annährend so hoch wie das Finanzamt. Abhängigkeiten vom Inhaber, begrenzte Skalierbarkeit oder zyklische Geschäftsmodelle wirken wertmindernd und führen zu niedrigeren Multiples. In vielen Fällen liegt der real erzielbare Verkaufspreis deutlich unter dem Wert, den das Finanzamt im Rahmen der Wegzugssteuer ansetzt.

Ein professionell strukturierter Verkaufsprozess sorgt für Transparenz und belastbare Marktpreise. Aus der Transaktionspraxis zeigt sich, dass der Unternehmensverkauf damit oft nicht nur rechtssicherer, sondern auch wirtschaftlich günstiger ist als eine fiktive Besteuerung auf Basis überhöhter Werte.

Der Wegzug fällt in der Praxis häufig mit anderen Lebensentscheidungen zusammen. Viele Unternehmer befinden sich in einer Phase, in der sie ohnehin über Nachfolge, Teilverkauf oder einen vollständigen Exit nachdenken. Die demografische Entwicklung im deutschen Mittelstand verstärkt diesen Trend zusätzlich.

Der Unternehmensverkauf kann in diesem Kontext mehrere Ziele gleichzeitig erfüllen. Er ermöglicht eine geordnete Nachfolge, realisiert das unternehmerische Vermögen und schafft steuerliche Klarheit vor dem Wegzug. Statt isolierter Einzelentscheidungen entsteht eine konsistente Gesamtstrategie.

Ein 45-jähriger Unternehmer hält 100% der Anteile an einer operativen GmbH in Deutschland. Das Unternehmen erzielt ein jährliches EBIT von rund €1,5 Mio. bei einem Jahresüberschuss von etwa €1,0 Mio. Der Unternehmer plant, seinen Lebensmittelpunkt nach Dubai zu verlagern, weil er dort neue Marktchancen für sich erkennt. Steuerliche Überlegungen spielen dabei eine zentrale Rolle.

Im Zuge der Vorbereitung wird klar, dass die Wegzugssteuer greift. Damit stellt sich die Frage, auf welcher Bewertungsbasis das Unternehmen steuerlich angesetzt wird. Das Geschäftsmodell ist stabil, jedoch stark personenabhängig und weist eine gewisse Kundenkonzentration auf. Vergleichbare Transaktionen im Markt zeigen, dass unter diesen Rahmenbedingungen ein EBIT-Multiple von rund 6x realistisch ist.

Nach marktorientierter Logik ergibt sich daraus ein Unternehmenswert von etwa €9,0 Mio. Diese Bewertung reflektiert, was Käufer unter Berücksichtigung realer Risiken, Inhaberabhängigkeiten und Skalierbarkeit tatsächlich zu zahlen bereit sind.

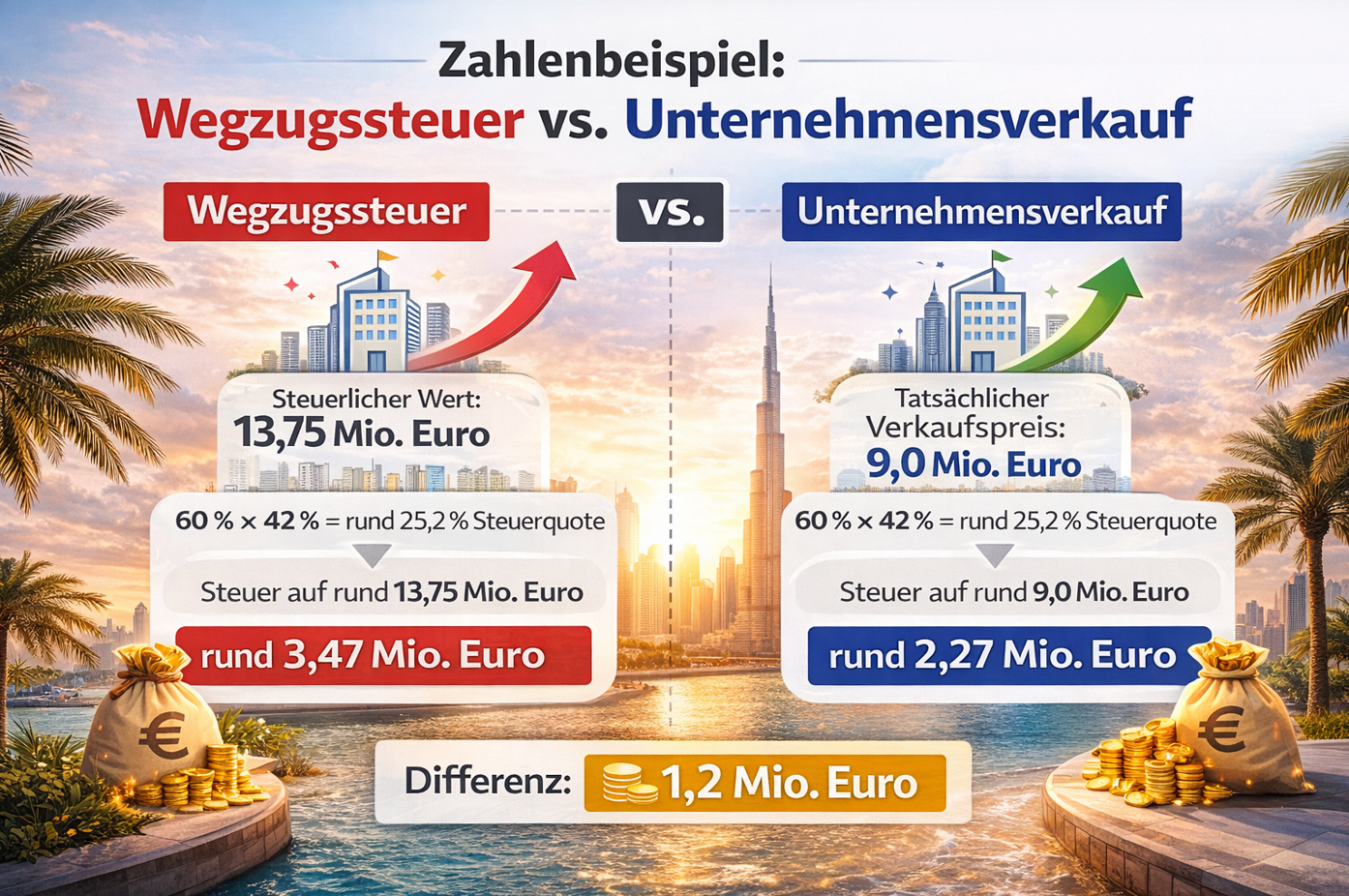

Demgegenüber steht die steuerliche Bewertung nach dem vereinfachten Ertragswertverfahren. Hier wird der nachhaltige Jahresüberschuss von €1,0 Mio. mit einem pauschalen Faktor von 13,75 multipliziert (Kapitalisierungsfaktor). Das Ergebnis ist ein steuerlicher Unternehmenswert von €13,75 Mio. Dieser Wert liegt deutlich über dem realistisch erzielbaren Marktpreis, ohne die unternehmensspezifischen Risiken angemessen abzubilden.

Die beiden Bewertungsansätze lassen sich wie folgt zusammenfassen:

- Marktbasierte Bewertung: rund €9,0 Mio.

- Vereinfachtes Ertragswertverfahren: rund €13,75 Mio.

Die Differenz der beiden Unternehmenswerte beträgt etwa €4,75 Mio. und wirkt sich unmittelbar auf die Steuerlast aus. Verkauft der Unternehmer seine GmbH-Anteile als Privatperson, greift § 17 EStG mit dem Teileinkünfteverfahren. 60% des Veräußerungsgewinns sind steuerpflichtig. Bei einem angenommenen Spitzensteuersatz von 42% ergibt sich eine effektive Steuerquote von rund 25,2%.

Konkret bedeutet das:

- Bei einem marktüblichen Verkaufspreis von €9,0 Mio. liegt die Steuerlast bei rund €2,27 Mio.

- Bei einem steuerlichen Wert von €13,75 Mio. steigt sie auf rund €3,47 Mio.

Die Mehrbelastung von rund €1,2 Mio. entsteht allein durch die Bewertungslogik. €3,47 Mio. Wegzugssteuer fällt insgesamt an, ohne dass dem Unternehmer überhaupt Liquidität zufließt. Genau diese Diskrepanz ist in der Praxis häufig der Auslöser, Wegzug und Unternehmensverkauf strategisch gemeinsam zu denken.

In vergleichbaren Konstellationen bietet Venture Advisory Partners regelmäßig ein kostenfreies Strategiegespräch an, um zu prüfen, ob ein Unternehmensverkauf im individuellen Fall eine wirtschaftlich und persönlich sinnvolle Lösung darstellt.

Erfahren Sie, wie Unternehmenskäufe und -verkäufe strukturiert und zielgerichtet begleitet werden.

Die Wegzugssteuer belastet Unternehmer häufig doppelt: Erstens führt das vereinfachte Ertragswertverfahren im Mittelstand regelmäßig zu Unternehmenswerten als Grundlage für die Steuerermittlung, die über dem realistisch erzielbaren Marktpreis liegen. Zweitens gibt es gar keinen faktischen Liquiditätszufluss, aus dem die Wegzugssteuer bezahlt werden könnte.

Der Unternehmensverkauf stellt in diesem Fall eine saubere Lösung dar. Er ersetzt theoretische Werte durch einen marktbasierten Kaufpreis, schafft sofortige Liquidität und sorgt für einen endgültigen steuerlichen Abschluss. Für viele Unternehmer ist genau dieser klare Schnitt der entscheidende Vorteil.

Aus Sicht von Venture Advisory Partners ist der Unternehmensverkauf in solchen Fällen weniger eine steuerliche Gestaltung als eine unternehmerische Entscheidung. Eine frühzeitige, marktorientierte und unverbindliche Unternehmensbewertung schafft die notwendige Klarheit für diese Weichenstellung. Gerade bei Fragestellungen rund um die Wegzugssteuer und die konkrete Planung eines Unternehmensverkaufs lohnt sich eine frühzeitige Analyse.

Venture Advisory Partners ist eine in Frankfurt ansässige M&A Beratung. Wir haben uns auf die Begleitung von Unternehmenskäufen, -verkäufen und -finanzierungen für den Mittelstand sowie Wachstumsunternehmen spezialisiert.

Unser dynamisches Team kombiniert Know-How aus den Bereichen M&A, Venture Capital und Finance.

Im Zentrum unserer Arbeit steht die Freiheit - operativ, finanziell und persönlich

Wir setzen auf modernste Verkaufsansätze und -methoden, um Unternehmenstransaktionen effizient und gewinnbringend für alle Parteien umzusetzen.

Wir begleiten unsere Mandanten von der ersten Finanzierung bis zum erfolgreichen Unternehmensverkauf. Durch Unternehmenskäufe ermöglichen wir es Privatpersonen, ihren Einstieg ins Unternehmertum unter gesicherten Rahmenbedingungen zu verwirklichen.

Lernen Sie jetzt unseren Verkaufsansatz kennen.